기다리고 기다리던 조정이 출현했습니다만.... 투자자들의 표정은 밝지 않은 것 같습니다. 일단 외국인 투자자들의 매도 공세가 계속되는 데다, 세금 인상이라는 충격까지 가세했기 때문이리라 생각됩니다. 그렇지만 이럴 때일수록, 그간 시장의 상승을 주도했던 '원동력'이 꺾였는지의 여부를 한번 점검해볼 필요가 있을 듯합니다. 한국 증시가 지난해 11월부터 Rally를 펼친 가장 큰 이유는 수출회복에 힘입은 기업실적 개선 때문이었습니다. 아래의 '그림'에 나타난 것처럼, 한국 기업이익은 2016년 … [Read more...] about 2017년 8월 간단 증시 진단

투자

주목하는 산업 부문은 어디입니까?

※ Stansberry Churchouse의 「Could these sectors be tomorrow’s big winners?」를 번역한 글입니다. 주식의 경우 과거의 실적이 항상 미래 결과의 좋은 지표는 아니다. 때론 어제의 패자가 내일의 승자가 되기도 한다. 만일 1년 전에 (일본을 제외한) 아시아에서 가장 미움받던 주식 10개를 매수했다면 그 중 7개가 두 자릿수 수익률을 올렸을 것이다. 전반적으로 이들 미움받던 주식의 평균 수익률은 시장 수익률을 상회했을 … [Read more...] about 주목하는 산업 부문은 어디입니까?

우리는 다가올 주식시장의 붕괴를 알아낼 만큼 똑똑하지 않다

※본 글은 Market Watch에 실린 “We’re not smart enough to spot a coming stock-market crash”를 번역한 글입니다. 돈과 투자의 심리학은 아주 짜증 나는 문제다. 경제학자들은 우리가 합리적인 존재이므로, 효용을 극대화하기 위해 지속해서 비용과 가치를 평가한다고 가정한다. 하지만 우리는 선사 시대의 위험한 순간(우리가 사냥꾼이었던 만큼 먹이가 되곤 했을 때) 생존에 도움이 되었던 사고방식이 오늘날 위험이 현대적이고 장기적이 된 … [Read more...] about 우리는 다가올 주식시장의 붕괴를 알아낼 만큼 똑똑하지 않다

수치는 거짓말을 할 수 있다

※ 이 글은 A Teachable Moment에 기재된 「Numbers can lie」를 번역한 글입니다. 수치는 그냥 놔두면 거짓말을 할 수 있다. 어떤 수학 공식에도 맥락이 있어야 한다. 『The Better Angels of Our Nature』의 저자 스티븐 핑커는 이 패러독스를 완벽하게 설명한다. 통계에 근거하지 않은 이야기는 맹목이고, 이야기에 근거하지 않은 통계는 공허하다. 대부분의 사람들은 분모 편향(denominator bias)이라 불리는 특별한 편향성이 … [Read more...] about 수치는 거짓말을 할 수 있다

주식 시장을 움직이는 진짜 요인

※ Richard Bernstein의 「The 3 Ps: Politics, Profits, and Probabilities」를 번역한 글입니다. 결국, 금융 시장을 움직이는 동력은 언론 보도가 아니라 펀더멘탈이다. 뉴스에 귀 기울이고 싶은 유혹은 항상 있는 것이지만, 성공적인 투자는 감정에 좌우되지 않는 펀더멘탈 평가에 달려있다(아마도 이전 어느 때보다 더 그렇다). 이 글에서는 현재의 잡음을 꼼꼼히 살펴 추려 냄으로써, 중요하다고 여기는 것과 그렇지 않은 것을 강조하고, “세 … [Read more...] about 주식 시장을 움직이는 진짜 요인

1인 창작자를 위한 크라우드 펀딩 이용법

처음엔 “이미 몇몇 아는 친구들이 있으니 짤막하게 인터뷰를 하고 영상을 대강 편집해서 유튜브에 올려야지”라는, 단순한 개인 프로젝트였다. 디지털 노마드를 다루는 책이나 블로그는 많은데 제대로 된 영상물이 없었기에 재미있겠다 싶었다. 얼마 후, 어쩌다 보니 멀쩡하게 다니던 직장을 그만두고 다큐멘터리 제작에 종일 매달리고 있었다. 까짓거 영상 하나 만드는 게 어려우면 얼마나 어려울까, 했던 게 완벽한 판단미스였던 셈이다. 콘텐츠 창작은 어렵다. 글도 영상도 그림도 그렇다. 1인 프로젝트면 … [Read more...] about 1인 창작자를 위한 크라우드 펀딩 이용법

시장은 생각하는 것보다 자주 옳다

※ 이 글은 A WEALTH OF COMMON SENSE에 기재된 「Markets are right more often than you think」를 번역한 글입니다. 단 한 주도, 심지어 단 하루도 ‘투자자들이 시장의 거대한 위험 또는 블랙 스완의 가능성을 무시하고 있다’는 주장의 기사나 보고서가 나오지 않은 적이 없어 보인다. 최근 몇 년 동안, 평균 주가의 상승, 금리 하락, 금리 상승, 인구 통계, 이윤 폭 피크, 중국의 경착륙, 브랙시트, 더블 딥 경기 침체, 부채 … [Read more...] about 시장은 생각하는 것보다 자주 옳다

부자가 되고 싶다면 프랙털처럼 생각하라

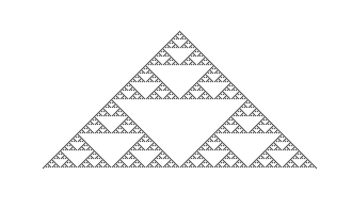

※ Of Dollars and Data의 「Wanna Get Rich? Think Fractally」를 번역한 글입니다. 복리의 프랙털 특징에 대해 이 글에서는 복리, 프랙털 그리고 부자가 되기 위해 이들을 사용할 방법을 논의해 본다. 복리를 다루기에 앞서 프랙털에 대해 알아보자. 프랙털이란 상이한 크기(또는 배율 수준)로 대칭성을 표시하는 기하학적 개체를 말한다. 프랙털을 시각적으로 확대하면 기존의 (더 큰) 객체와 비슷한 패턴을 보게 된다. 아래 시어핀스키 … [Read more...] about 부자가 되고 싶다면 프랙털처럼 생각하라

투자자의 최악의 적은 자기 자신이다

※ Index Fund Advisors의 「Investors are Still Their Own Worst Enemy」를 번역한 글입니다. 23년 동안 매년 달바(DALBAR)는 투자자 행동의 정략 분석(Quantitative Analysis of Investor Behavior) 연구를 통해 뮤추얼 펀드 투자자의 성과를 분석했다. 연구의 목적은 투자자들의 무분별한 반응을 일으키게 만드는 행동을 조절함으로써 투자 성과를 개선할 방법을 밝히는 것이다. 달바의 연구를 몇 년간 … [Read more...] about 투자자의 최악의 적은 자기 자신이다

왜 대부분 투자에 실패하는가, 어떻게 성공할 수 있는가 1

시작하기 전에: 이런 글을 쓰는 필자는 누구인가 어렸을 때 독일에서 기나긴 시간을 보냈다. 초등학교부터 대학까지 졸업하면서 13년을 살았는데, 대학 시절인 2004년 피터 린치의 『One Up On Wall Street』를 읽으면서 주식에 관심을 가지고 곧바로 투자를 시작했다. 다음 해 학사 논문을 제출할 때 당시 관심이 많았던 ‘가치투자’에 대해 쓰려 했는데, 이것저것 뒤져보다 충격을 받았던 기억이 난다. 아니? 노벨상까지 받은 교수들이 어떤 방법으로 주식을 사면 주가지수보다 높은 수익을 낼 … [Read more...] about 왜 대부분 투자에 실패하는가, 어떻게 성공할 수 있는가 1