기다리고 기다리던 조정이 출현했습니다만…. 투자자들의 표정은 밝지 않은 것 같습니다. 일단 외국인 투자자들의 매도 공세가 계속되는 데다, 세금 인상이라는 충격까지 가세했기 때문이리라 생각됩니다. 그렇지만 이럴 때일수록, 그간 시장의 상승을 주도했던 ‘원동력’이 꺾였는지의 여부를 한번 점검해볼 필요가 있을 듯합니다.

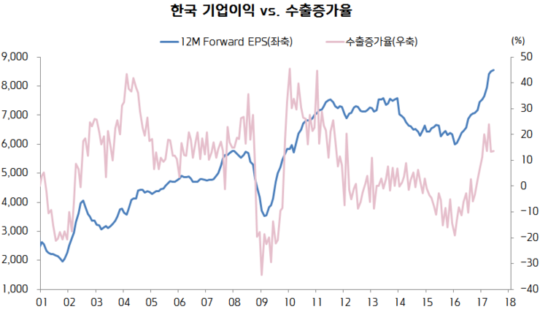

한국 증시가 지난해 11월부터 Rally를 펼친 가장 큰 이유는 수출회복에 힘입은 기업실적 개선 때문이었습니다. 아래의 ‘그림’에 나타난 것처럼, 한국 기업이익은 2016년 상반기를 바닥으로 우상향 중이며…. 특히 수출이 2017년 하반기부터 탄력적으로 회복된 게 이익 개선의 가장 큰 원인이었다고 생각됩니다.

그런데 최근 발표된 2분기 경제성장률 통계를 보면, 한국 수출이 전 분기에 비해 마이너스 성장한 것을 확인할 수 있습니다. 달러 표시 수출 금액이 크게 증가하는데, 증가율이 마이너스를 기록한 이유는 어디에 있을까요?

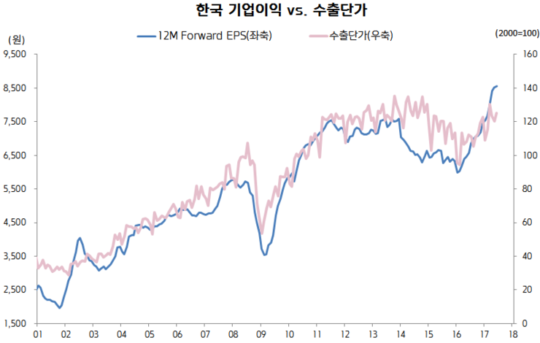

작년 이맘때 비해 달러/원 환율이 떨어진 것, 그리고 외국인 관광객 유입이 줄어들어 ‘서비스 수출’이 둔화한 것 등 여러 요인이 있겠습니다만… 최근 한국 수출의 가장 직접적인 원동력이 ‘단가 상승’에 있기 때문이 아닌가 생각됩니다.

아래의 ‘그림’에 나타난 것처럼, 최근 한국 수출이 증가세로 돌아선 가장 큰 원인은 ‘수출단가 상승’ 때문이었습니다. 수출 물량은 아직 많이 증가하지 않았지만, 수출 제품의 가격. 다시 말해, Q와 P 중에서 P의 상승이 한국 수출 회복을 주도했고.. 이것이 다시 기업 이익 전망을 개선시켰습니다.

이런 면에서, 한국 수출단가가 상승 흐름을 지속할 수 있느냐는 문제는 아주 중요합니다.

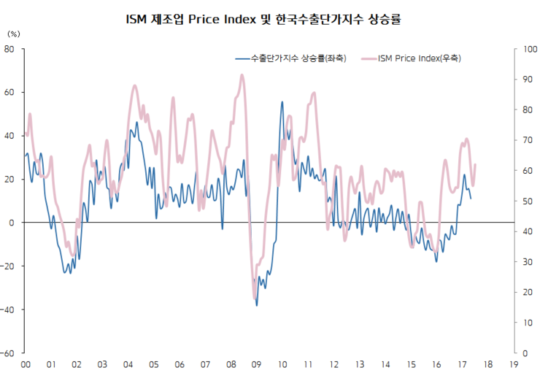

한국 수출단가에 영향을 미치는 변수들이 꽤 많은데.. 그 가운데 하나가 ISM(공급관리자협회) 가격 지불지수(Price Paid Index)입니다. 즉, 미국 제조업체들이 느끼는 체감 물가를 뜻합니다. 지난달보다 부품 혹은 원자재 업체들에 대금을 지급할 때 가격을 인상한 회사가 많으면 50선을 넘고, 반대로 지난달보다 가격을 인하한 회사가 많으면 50을 밑도는 지표죠.

그리고 한국 수출기업들은 자동차나 핸드폰 등의 일부 품목을 제외하고는.. 대체로 부품이나 원자재를 생산하는 기업들이 많습니다. 가장 수출 규모가 큰 조선/반도체/디스플레이/석유화학/철강재 등이 다 여기에 포함되는 제품군들이라 하겠습니다.

결론을 내리자면, 아직 수출 회복 흐름이 끝났다는 징후는 보이지 않습니다. 수출이 늘어나는 시기. 특히 기업들이 제품 가격을 인상하며 ‘마진’을 누리는 시기에 주식 가격이 끝없이 추락할까요? 저는 그 가능성이 낮다고 봅니다.

분명 악재는 많습니다. 그러나 주식시장에서 가장 중요한 지표는 ‘이익’이며, 이익 전망이 오히려 꽤 밝다는 점도 함께 생각해보면 어떨까 싶습니다. 즐거운 투자, 행복한 인생 되시길 바랍니다.

원문: 홍춘욱의 시장을 보는 눈