물가와 환율

일반적으로 ‘물가 상승률이 높은 나라’의 통화는 ‘물가 상승률이 낮은 나라’의 통화보다 약해진다. 물가가 오르면 화폐 한 단위로 살 수 있는 재화의 양이 줄어들며, 이는 곧 화폐가치의 하락을 의미한다. 따라서 양국 물가의 상대가치와 환율을 비교하면, ‘물가 상승률이 상대적으로 높은 나라’의 통화는 ‘물가 상승률이 상대적으로 낮은 국가’의 통화보다 절하된다. 반대로 ‘물가 상승률이 상대적으로 낮은 나라의 통화’는 화폐의 구매력이 높아져서 상대 통화보다 절상된다. 이론적인 논리지만 장기 분석에는 꽤 유용하다.

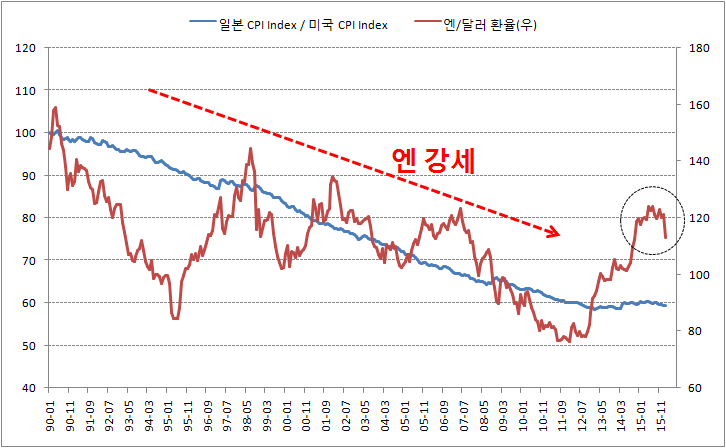

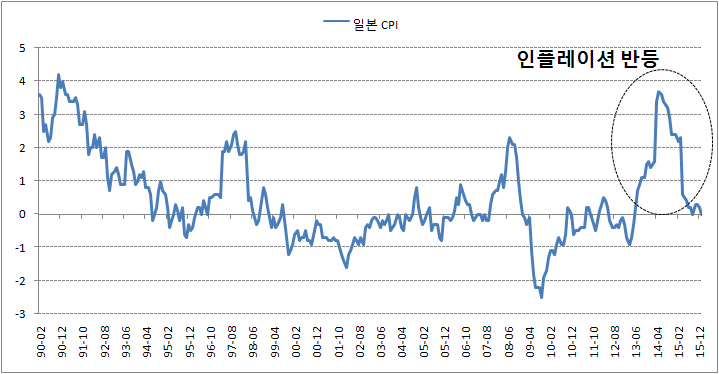

통화의 구매력을 환율의 장기 추이와 비교한 분석(PPP)이 일본보다 잘 맞는 사례도 드물다. 일본의 물가는 지난 20년간 거의 오르지 않았다. 1995년 이후 일본의 소비자물가는 단 3% 올랐다. 20년 동안 3% 올랐으니 매년 0.15% 오른 셈이다. 그나마 2012년까지 주기적인 물가 하락으로 고생하다, 최근에야 적극적인 통화정책의 도움으로 디플레이션에서 벗어났다.

반면 미국 물가는 매년 2~3%씩 꾸준히 올랐다. 일본의 물가 상승률이 낮으니 엔의 상대 구매력이 높아졌고, 실제로 통화 가치도 지속적으로 강해졌다. 엔달러 환율은 1998년 120엔 수준에서 2012년 80엔까지 하락했다. 엔화는 낮은 물가에 힘입어 14년간 30% 이상 절상된 셈이다.

국가는 환율을 마음대로 조정할 수 없다

엔의 반전은 2012년에 찾아왔다. 일본은행이 인플레이션이 2%에 이를 때까지 국채를 매입하기로 결정하면서 엔화가 급격하게 절하되기 시작한 것이다. 금융시장은 디플레이션을 퇴치하겠다는 일본은행의 강력한 의지를 진지하게 인식했고, 실제로 소비자물가지수가 하락을 멈추고 경기지표가 개선되면서 디플레이션 기대가 약해지기 시작했다. 2012년 이후 일본의 물가는 크게 오르지 않았지만, 주요 선진국의 물가 상승률도 크게 낮아지면서 미국 대비 일본의 상대물가는 20년 만에 하락을 멈췄다. 이에 반응하듯 엔달러 환율도 2012년 80엔에서 2015년 120엔으로 30% 이상 절하되었다.

최근 다시 급격하게 강해지기 시작한 엔 환율도 인플레이션 기대로 설명할 수 있다. 일본은행의 강력한 부양책과 소비세 인상에 힘입어 2014년 3%대로 반등했던 물가 상승률이 이번 1월에 0%로 다시 곤두박질쳤다. 일본은행이 부랴부랴 예금금리를 마이너스로 내렸지만, 금융시장은 다시 디플레이션을 우려한다. 통화정책 확대에도 불구하고 엔달러 환율은 1월 120엔에서 2월 113엔으로 9% 절상되었다.

일본은행이 엔을 약하게 유지하고 싶다면, 어떻게든 2% 물가 상승률을 달성할 수 있다는 확신을 심어주어야 할 것이다. 완화적인 통화정책 강화에도 금융시장은 장기 인플레이션 기대에 더 크게 반응한다. 따라서 엔이 다시 절하되려면 일본은행의 통화정책이 실물 지표 회복과 인플레이션 반등으로 연결되어야 한다. 하지만 마이너스 금리까지 꺼내 든 지금 일본은행이 던질 수 있는 카드는 충분치 않아 보인다.

엔 가치 절하에 실패한 일본의 사례는 변동환율을 채택한 국가가 통화 가치를 인위적으로 떨어뜨리기 쉽지 않다는 것을 보여준다. 특히 기축 통화를 사용하는 주요국의 환율은 중앙은행의 의지보다 금융시장의 기대에 더 크게 반응한다. 강력한 양적 완화와 마이너스 금리에도 엔화는 오히려 강해졌다. 금리 이외에도 경제 성장률, 주변국 상황, 물가 상승률 등 다양한 요인이 환율에 영향을 미친다. 즉, 국가는 환율을 마음대로 조정할 수 없다. ‘환율전쟁’이라는 정치용어가 무의미한 이유다.

특성 이미지 출처: PROJECT SYNDICATE