이전 포스팅 “Shadow Rate, 제로금리 제약(Zero Lower Bound)에서 주목할 만한 유용한 지표”에서 서두에 중앙은행이 본원통화(base money)를 늘린다고 해서 그것이 광의통화(broad money, M2)의 증가로 직결되지는 않는다고 간단하게 언급을 한 적이 있습니다. 그 이유에 대한 부연설명을 하지 않고 넘어가서 좀 아쉬웠는데 마침 영란은행(Bank of England)에서 최근에 “Money Creation in the modern economy”란 괜찮은 보고서가 나와서 관련된 내용을 중심으로 소개해드릴까 합니다.

Ⅰ. 통화(money) 창출에 대한 두 가지 오해

Ⅱ. 시중은행에의한 통화 창출

Ⅲ. 중앙은행의 양적완화가 통화량에 미치는 영향과 그 한계

Ⅳ. 금융위기 이후 총통화량이 쉽게 증가하지 못한 이유

사실 많은 분들은 이미 상식적으로 알고 계실 내용이기는 하지만, 위 목차의 순서대로 진행하고자 하니 관심 있으신 분들은 이어지는 내용을 참조해주시기 바랍니다.

Ⅰ. 통화(money) 창출에 대한 두 가지 오해

경제 주체들이 보유하고 있는 통화, 즉 ‘돈’의 대부분은 은행 예금이라는 형태로 존재합니다. 통화 창출의 경로에 대해 가장 흔한 첫번째의 오해는 시중은행은 단순한 자금거래의 중개자(intermediary)로서, 예금자가 은행에 저축한 예금을 기반으로 대출을 발생시킨다는 것입니다. 이 견해에 따르면 은행의 예금은 가계의 저축에 의해서 발생하고, 은행은 저축을 통해 존재하게된 예금을 투자자금이 필요한 기업이나, 주택구입 자금이 필요한 개인에게 대출을 실행합니다.

그러나 사실 가계가 은행에 저축을 하기로 결정했을 때, 그 저축은 역시 다른 은행에서 예금의 형태로 존재하던 자금을 사용하는 것으로 저축 그 자체는 은행이 대출에 사용할 자금, 즉 예금 그 자체를 증가시키지는 않습니다. 뒤에 상술하겠지만 현대 경제에서 시중은행이야말로 예금을 창출하는 주체이며, 우리의 직관과는 반대로 은행산업 전체(aggregate banking sector)의 관점에서 볼 때 은행이 대출을 하는 행위 자체가 은행 예금을 만들어내는 것입니다.

두 번째로 흔한 오해는 중앙은행이 본원통화(base money) 공급 조절을 통해 시중의 총통화량을 조절할 수 있다는 이른바 ‘통화승수’에 따른 접근방식 입니다. 이 견해에 따르면 중앙은행은 지급준비금(reserve)의 양을 결정하고, 총통화와 본원통화 사이에는 일정한 비율, 즉 통화승수가 존재하기 때문에 중앙은행의 본원통화의 공급 증대는 즉시 그 몇 배에 해당하는 총통화의 증가가 발생해야 합니다. ( 통화량 = 통화승수 × 본원통화 )

그러나, 은행의 지급준비금의 형태로 공급되는 본원통화는 앞서 간단히 설명드린 현대 경제의 통화창출의 주 경로인 시중은행 대출에 대한 직접적인 제약조건이 되지 못합니다.

실제 시중은행은 수익성을 충족하는 대출기회에 근거하여 얼마나 대출을 실행할지를 결정합니다. 이러한 대출 의사결정은 은행 시스템에 의해 얼마나 많은 은행예금이 창출되는지를 결정하고, 이 은행예금의 규모가 각 시중은행이 어느 정도의 지급 준비금을 보유하기를 원하는지 결정하게되는 것입니다.

자, 지금까지 설명드린 것이 지금까지 알고 있었던 것과 다르거나 심지어 반대라고 느끼고 있으실 분도 계실 것입니다. 그럼 지금부터는 은행산업 전체(aggregate banking sector)의 차원에서 볼 때 시중은행이 어떻게 대출을 통해 은행예금을 만들어내는지 좀 더 자세히 살펴보도록 하겠습니다.

Ⅱ. 시중은행에의한 통화 창출

광의통화(broad money, M2)는 경제에서 가계와 기업이 보유한 통화량을 측정한 값입니다. 그런데 영란은행에 따르면 연국의 광의통화 중 97%는 은행예금의 형태라고 합니다. 그리고 이 은행예금의 대부분은 시중은행에 의해서 스스로 창출됩니다.

시중은행은 신규 대출을 발생시켜 은행예금의 형태로 통화를 창출합니다. 은행이 대출 – 예를 들어 주택담보대출 – 을 발생시킬 때 은행은 해당 대출금에 해당하는 은행권(bank note)를 지급하는 대신에 은행계좌에 대출금액에 해당하는 은행예금 금액을 기입합니다. 그리고 바로 그 순간 새로운 ‘돈’이 창출됩니다. 이러한 이유로 몇몇 경제학자들은 은행예금을 은행원이 대출을 승인하는 펜의 놀림으로 생겨나는 돈이라고 언급하기도 했습니다.

이 과정을 위의 그림 1.이 잘 묘사하고 있습니다. 위 부분이 앞서 언급한 은행이 신규 대출(은행의 자산)을 발생시켜 은행예금(은행의 부채)를 창출한 모습입니다. 그리고 이는 다시 은행 고객의 자산(은행예금)과 부채(대출)을 동시에 증가시켰으며, 경제 전체적으로는 그 만큼의 신규 통화가 만들어진 것입니다. 여기서 중요한 점음 그림 1.은 개별은행이 아닌 은행산업 전체(aggregate banking sector) 차원에서 일어나는 일을 묘사하고 있다는 것입니다.

다시 말해 이러한 시중은행의 통화 창출 경로는 은행은 이미 존재하고 있는 돈(은행예금)을 빌려줄 뿐이라는 생각과 대치됩니다. 은행은 대출을 통해 시중에 새로운 ‘돈’을 만들어내는 것입니다.

Ⅲ. 중앙은행의 양적완화가 통화량에 미치는 영향과 그 한계

2008년 글로벌 금융위기 이후 미 연준은 양적완화(QE)라는 비전통적 방법으로 시중에 유동성을 공급해왔습니다. 그 당시 사람들이 우려한 사항중의 하나는 중앙은행의 이러한 시도가 통화량의 급격한 증가를 일으켜 하이퍼 인플레이션을 야기할 지도 모른다는 것이었습니다. 그러나 금융위기 이후 햇수로 6년이 지난 지금까지 비슷한 금융정책을 실시한 선진국에서 하이퍼 인플레이션이 발생했다는 소식은 들려오지 않고 있습니다.

그렇다면 중앙은행의 양적완화는 어떤 메커니즘으로 움직이며 그 효과와 한계는 무엇일까요? 흔한 오해처럼 중앙은행은 돈을 찍어내서 통화량을 자유자재로 조절할 수 있는 것일까요?

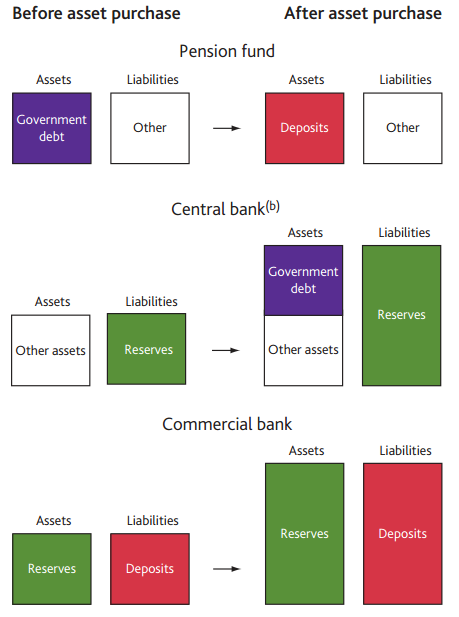

이 과정을 위의 그림 2.가 잘 설명하고 있습니다. 단순화된 이 그림에서 맨 위의 연금펀드가 국채(government debt)를 보유하고 있었습니다. 국채 매입을 통한 양적완화가 실행되면 중앙은행은 국채 매입 대금만큼 지급준비금(중앙은행의 부채)을 증가시키면서, 그 금액을 연금펀드 주거래은행의 은행예금 계좌에 기입합니다. 이를 통해 중앙은행은 비전통적 방법인 양적완화(QE)를 통해 직접적으로 본원통화(base money)와 광의통화(broad money)를 증가 – 위 그림에서는 1:1 – 시킬 수 있습니다.

그러나 이러한 양적완화가 처음에 말씀드렸던 ‘두번째 오해’처럼 통화승수에의해 본원통화 공급의 몇 배 만큼의 광의통화를 자동적으로 창출시키지는 못합니다. 양적완화는 은행의 대출이라는 과정없이 중앙은행이 직접 광의통화를 증가시키는 메커니즘에 다름아니며, 이는 추가적으로 광의통화를 창출시킬 수 있도록 은행에 대출을 증가시키고자 하는 인센티브를 제공하는 정책이 아니기 때문입니다. 다시 말해 시중에 유통되는 통화의 대부분은 시중은행에 의해 창출되는 것이며, 이런 의미에서 중앙은행의 광의통화에 대한 통제력은 그 한계가 있을 수 밖에 없습니다.

Ⅳ. 금융위기 이후 총통화량이 쉽게 증가하지 못한 이유

그럼 이제 제가 이 포스팅을 작성하게 된 계기인 ‘2008년 글로벌 금융위기 이후 중앙은행이 본원통화를 늘린다고 해서 그것이 광의통화의 증가로 즉결되지 않는 이유’에 대해서 조금 더 보충하고자 합니다.

은행이 직면하는 위험(risk)

현대 경제에서 광의통화가 창출되는 주 경로는 시중은행에의한 대출 발생입니다. 그러나 시중은행도 대출을 무한정 발생시킬 수는 없습니다. 왜냐하면 시중은행은 대출 발생에 따른 두가지 중요한 위험(risk)에 노출되기 때문입니다.

첫번째 위험 요소는 유동성 위험(liquidity risk)입니다. 은행의 자산은 상대적으로 만기가 긴 대출이며, 부채는 고객의 요구가 있을 경우 예금을 지급해야하기 때문에 상대적으로 만기가 짧은 은행예금입니다. 여기서 자산-부채 만기의 미스매칭 및 단기간내 대량의 예금 인출 요구에 은행이 대응을 못해 지급불능 상황에 빠질 수 있는 위험이 바로 유동성 위험입니다.

두번째 위험 요소는 신용 위험(credit risk)입니다. 이는 대출 상대방인 기업이나 가계가 채무상환에 문제가 생겨 약정된 원리금을 받지 못하는 손실이 발생하는 위험입니다.

그런데, 2008년 글로벌 금융위기 이후를 돌아보면 은행의 두 가지 위험 요인인 유동성 위험과 신용 위험이 그 이전과 비교하여 급격이 증가했다고 볼 수 있으며, 따라서 중앙은행의 본원통화 공급이 광의통화의 증가로 이어지기 힘든 구조가 되었다고 할 수 있습니다.

은행대출에 대한 가계와 기업의 반응

현대 경제에서 광의통화가 창출되는 주 경로는 시중은행의 대출입니다. 그러나 대출에의해 생성된 은행예금에 대해서 가계와 기업이 보여주는 반응에 따라서 통화량은 영향을 받습니다.

새롭게 창출된 은행예금이 계속 광의통화의 증가분으로 남아있기 위해서는 기업과 가계가 그것을 새로운 투자나 소비에 사용해야합니다. 그래야 새로 창출된 은행예금이 계속 예금주가 바뀌면서 유지될 수 있기 때문입니다.

그러나 만약 가계와 기업이 새롭게 창출된 예금을 자신들의 부채를 상환하는데 최우선적으로 사용하는 이른바 디레버리징(deleveraging)을 우선시한다면 은행에 의해 창출된 광의의 통화는 대출 상환이라는 과정을 통해 신속히 시중에서 사라져버리게됩니다. 그리고 과거 글로벌 금융위기 이후는 가계와 기업이 디레버리징에 주력한 시기라고 할 수 있습니다.

이러한 이유로 2008년 글로벌 금융위기 이후, 중앙은행의 본원통화 공급은 광의통화의 증가로 이어지기가 매우 힘들었던 것입니다.

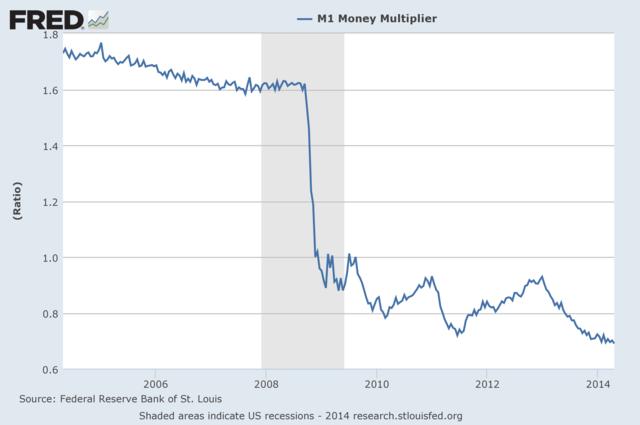

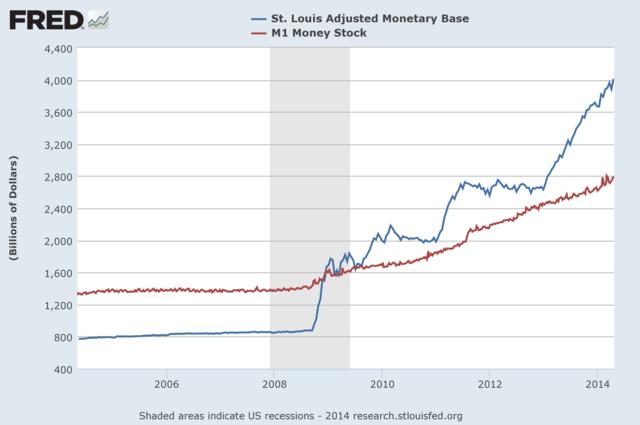

위의 그림은 본원통화의 협의통화(M1)에 대한 통화승수를 시계열로 나타낸 그래프입니다. 2008년 하반기 이후 통화승수는 아예 1 이하로 떨어져 있습니다. 즉 중앙은행이 1만큼의 본원통화를 공급해도 협의통화(현금 + 요구불예금 + 수시입출금식 저축성예금)의 증가는 0.7~0.9에 불과하다는 의미입니다.

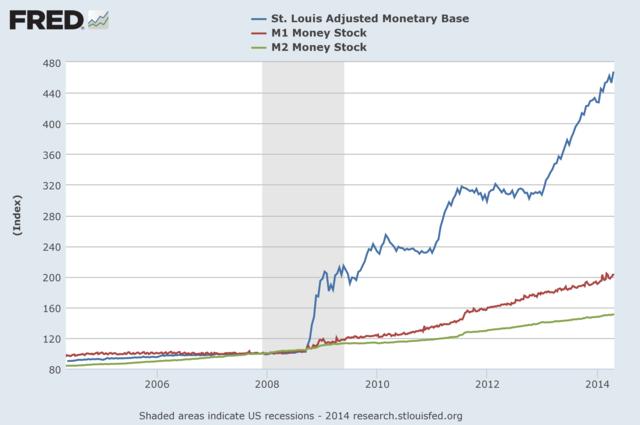

그렇다면 중앙은행이 금융위기 이후 시중에 펌프질 하듯이 공급한 본원통화는 다 어디로 간걸까요?

그 해답을 위의 그림 6.이 어느정도 보여주고 있습니다. 2008년 글로벌 금융위기 이후 급격히 증가한 유동성 위험과 신용 위험에 직면한 시중은행은 중앙은행에서 공급된 본원통화를 대출로 연계시키지 않고 초과 지급준비금(excessive reserve)의 형태로 보유하고 있습니다. 즉, 중앙은행의 본원통화 공급이 시중은행의 대출을 통한 광의통화의 중가로 연결되는 메커니즘이 작동하지 않는 ‘유동성 함정’에 빠진 상황을 2008년 이후 세계 주요 선진국 경제에서 공통적으로 관찰할 수 있는 것입니다.

상식적인 이야기를 너무 길게 쓴 것 같은데 잘 보셨나요? 그럼 오늘은 여기서 마무리하도록 하겠습니다.

원문: Orca의 雜想 note

<참고문헌>

- Michael McLeay, Amar Radia and Ryland Thomas (2014), “Money creation in the modern economy”, Bank of England

chanel espadrillesWhat current fashion trends piss you off