‘자영업자’의 삶은 버겁다

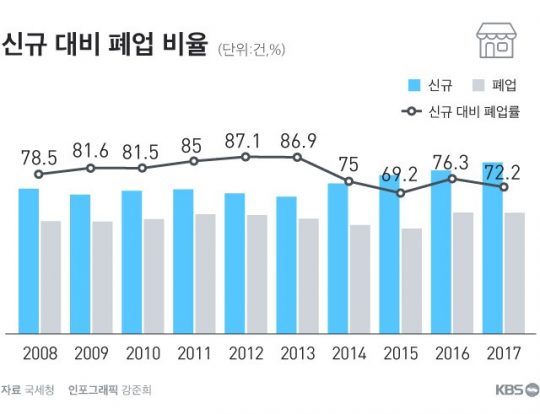

최근 신규 사업자와 폐업 사업자를 비교한 결과에 따르면, 신규 대비 폐업률은 무려 90%에 가까웠다. 이는 한두 해의 일이 아니다. 국세청 통계에 따르면 최근 10년간 문을 열고, 닫은 자영업자의 비율은 70%를 넘어간다. 여는 만큼 닫는 셈이다.

특히 주목해야 할 부분은 생존율이다. 음식, 숙박업의 경우 특히 그렇다. 가게 10개가 문을 열면 그중 4곳이 1년 내 문을 닫고, 다시 그 10곳 중 7곳은 5년 이상 버티지 못하고 폐업한다. 단순히 ‘프랜차이즈’가 늘어났기 때문은 아닐까? 그렇지 않다. 프랜차이즈 가맹점의 개업 대비 폐업률 역시 30%에 육박했다. 이 역시 적은 수치가 아니다.

가장 큰 문제는 이들이 경제에서 차지하는 비율이 낮지 않다는 것이다. 사업체 수 총 82만 개 중 66만 개, 종사자수 508만 명 중 128만 명. 서울에서만 해도 이 정도 숫자다. 그럼에도 이들의 경영구조는 고착화되었고 수익률은 개선될 기미가 보이지 않는다.

자영업자가 설 곳이 없다

이들은 사회안전망의 사각지대에 있다. 손실, 부채 등 생계위험은 물론 사회보험 가입률도 턱없이 낮다. 아프더라도 쉴 수 없다. 쉬는 것 자체가 ‘손해’이기 때문이다. 실패할 경우 보호받을 길 하나 없다.

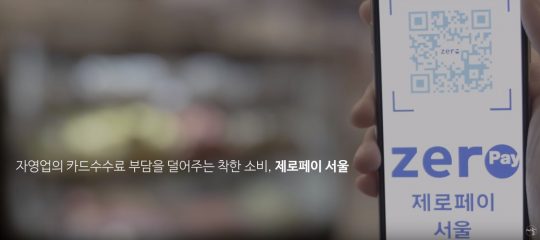

하지만 서울시가 만든 자영업자를 위한 ‘제로페이’ 정책을 보면 약간의 안도감이 든다. 제로페이는 소상공인의 카드수수료 부담 완화를 위해 0%대의 수수료율이 가능하도록, 정부와 지자체, 은행과 민간 간편결제 사업자가 함께 협력해 만든 계좌이체 기반의 모바일 결제 서비스다. 현재 가맹점 카드수수료가 2%에 육박한다는 사실을 생각하면 이는 소상공인들에 큰 부담을 덜어주는 것이다.

제로페이의 수수료는 상당히 파격적이다. 연매출 8억 원 이하의 사업장은 0%, 8억 원 초과 12억 원 이하 사업장의 경우 0.3%, 12억 원 초과 사업장의 경우 0.5%의 수수료만 내면 된다. 또한 2019년부터 제로페이 이용에 관해 40%의 소득공제 우대혜택을 제공한다.

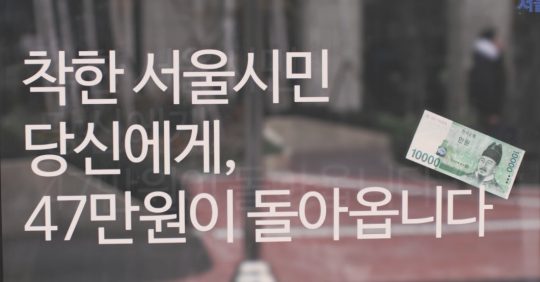

소비자 입장에서도 제로페이는 유용하다. 연봉 5,000에 2,500만 원을 소비하는 직장인이라면 신용카드 사용은 연말정산 시 28만 원을 환급 받지만 제로페이는 무려 75만 원을 환급 받는다. 결코 적지 않은 차이다. 더불어 이용자에게 공공시설 이용료 확인과 각종 프로모션 또한 지원할 예정이다.

결제를 하는 사람도, 결제를 받는 사람도 모두 이득을

제로페이를 통해 카드수수료 부담을 완화를 끌어낼 수 있다면 자영업자의 생존에 분명 큰 보탬이 될 것이다. 10곳이 문을 열면 4곳이 문을 닫는 자영업 불황의 시대, 그런 현실을 알면서도 퇴직 후 갈 곳이 없어 제2의 골목식당 대박을 기대하며 가게를 여는 사람들을 지킬 수 있는 것이다.

절차도 무척이나 간편하다. 가맹점의 경우 우편 또는 방문 접수를 통해 제로페이에 가입할 수 있다. 이용자들은 사전에 제로페이 앱을 설치하고, 매장에 설치된 QR 코드를 통해 결제할 수 있다.

결제를 하는 사람도, 결제를 받는 사람도 모두 이득을 보는 제로페이의 도입이 다가온다. 추운 겨울, 자영업자의 부담을 덜 정책이 되길 바란다.

※ 해당 기사는 서울시의 후원으로 제작되었습니다.