투자자들은 일부 연구자들이 생각하는 것처럼 멍청이가 아닐지 모르지만, 여전히 자기 자신이 갖고 있는 공포와 탐욕과 싸워야 한다.

달바(Dalbar)에서 수행한 새로운 연구에 따르면, 지난 30년 동안 미국 내 모든 주식형 펀드의 평균 투자자의 연평균 수익률은 3.7%였다고 한다. 같은 기간 동안 연평균 11.1%의 수익률을 기록한 S&P 500과 대비된다. 즉, 지난 30년 동안 주식형 펀드 투자자들이 시장보다 연평균 약 7.4%씩 더 저조한 성과를 기록했다는 말이다.

어떻게 그럴 수 있었을까? 펀드(또는 S&P 500 같은 시장 지수)의 수익률은 투자자들이 처음 돈을 집어넣은 후, 측정 기간 말까지 손대지 않고 유지했다는 가정 하에 계산된다. 하지만, 대부분의 사람들은 중간에 돈을 넣었다, 뺐다 한다. 즉, 최근 보너스를 집어넣기도 하고, 집 계약금, 수업료 또는 은퇴 자금에 쓰기 위해 돈을 빼내기도 한다.

연구 결과, 설상가상으로 대부분의 펀드들이 S&P 500에 뒤처지며, 투자자들의 성과와 전체 시장 사이의 수익률 차이는 약 1%라고 한다. 수수료 및 비용이 적어도 나머지 부분을 차지한다.

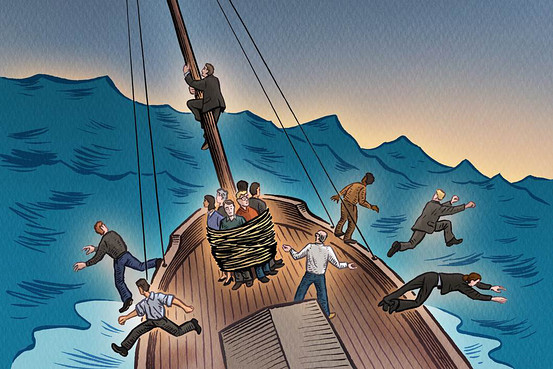

하지만, 가장 큰 원인은 투자자들이 수익률을 좇는 데 급급한 것이다. 연달아 뜨거운 상승을 거듭한 후에야 뛰어들고, 침몰이 한 창 진행 중일 때에야 뱃전에서 뛰어내리는 것 말이다. 이런 고점 매수, 저점 매도 행동으로 인해, 일반적인 펀드에 투자하고 있는 투자자들의 평균 수익률이 펀드 자체보다 떨어지는 것이다.

뮤추얼 펀드를 시카고에서 샌프란시스코만까지 운행하는 암트랙 열차라고 상상해 보자. 이 캘리포니아 제퍼는 총 연장 2,438마일을 통과하지만, 출발점에서 올라타 종착지에서 내리는 사람만이 이 거리 전체를 달리게 될 것이다. 일부는 아이오와주 오텀와에서 올라탈 것이고, 네브래스카주 오마하나 덴버에서 내릴 것이다. 다른 이들은 솔트레이크 시티에서 타서 네바다주 리노에서 내릴 것이다. 기차는 전체 행로를 달리지만, 모든 승객이 그러는 것은 아니다.

마찬가지로, 투자는 10년 동안 연간 6%의 수익률을 올릴 수 있지만, 이 전체 10년 동안 이 투자를 꾸준하게 유지했던 이들만이 이 수익률에 근접하게 될 것이다. 일부 운 좋은 이들 저점에서 사서 고점에서 팔 수만 있다면 이보다 더 높은 수익률을 올릴지도 모른다. 하지만, 대부분은 더 낮은 수익률에 만족해야 할 것이다.

에모리 대학의 회계학 교수 일리아 디체프는 이렇게 말한다.

“뜨거운 강세장에는 돈이 밀려들어 온다.차가운 약세장에서는 사람들이 공포에 떨면서 떠나간다.”

디체프 교수의 연구에 따르면, 그 결과, 1929년부터 2002년까지 주식 투자자들이 시장 자체보다 연간 1.3%씩 뒤처졌다고 한다. 심지어 연기금 및 다른 “정교한” 투자자들 또한 자신들이 투자한 헤지 펀드보다 적어도 연평균 3% 낮은 수익률을 기록했다고 한다. 그리고 여러 연구에 따르면, 뮤추얼 펀드의 수익률이 자기 투자자들보다 연간 1 내지 2% 더 낫다고 한다.

이같이 달바의 연구에서 나타난 수익률 격차가 더 큰 이유는 무엇일까? 다른 모든 연구에서 투자자의 수익률을 계산하는데 있어, 성과가 얻어졌을 때 및 펀드로 자금이 유입 또는 유출되었을 때를 설명하기 위해 결과를 조정한 표준 공식을 사용한다. 하지만, 달바에서는 자체 공식을 사용한다.

수익률 계산 분야의 3명의 전문가(디체프 교수, 아이오와 주립대학 재정학 교수 트래비스 셉 및 저널 오브 퍼포먼스 메저먼트의 설립자이자 편집자인 데이비드 스파울딩)에 따르면, 여기서 뭔가가 어긋날 수도 있다고 한다.

이들 전문가에 따르면, 달바의 공식은 전체 기간 동안의 수익률을 측정 마지막 날의 총자산으로 나누는데 따른 영향을 받는다고 한다. 그 결과, 투자자들이 자신이 투자한 펀드보다 뒤처진 정도가 부풀려질 수 있다고 한다. (또 다른 문제는 펀드 투자자들의 수익률을 펀드 자체의 수익률이 아니라, 지수와 비교한다는 데 있다.)

달바의 대표 루이스 하비는 “우리의 이 방법이 합리적이라고 생각합니다.”라면서, “하지만, 모든 방법에서 결점이 있습니다.”라고 덧붙였다. 그는 다른 수익률 측정 방법이 더 나은지 아닌지는 “다음 기회에 살펴보자.”라고 말한다. 그리고 “연평균 수익률은 어떤 것을 사실로 받아들이느냐에 따라 고평가될 수도, 저평가될 수도 있습니다.”라고 덧붙인다. 투자자들이 달바에서 제시한 수치만큼 멍청이는 아닐 것이다. 하지만, 모든 이들이 더 똑똑해져야 할 필요가 있다.

브라우어 & 자나코브스키의 대표 스티븐 자나코브스키는 이렇게 말했다.

“여러분이 원칙에 입각한 투자자라 해도, 핫-머니 펀드에 투자한다면 씁쓸한 결과를 맞이할 것입니다.”

시장 꼭대기에서 투자자들의 자금이 밀물처럼 밀려들어 오면, 포트폴리오 매니저들은 어쩔 수 없이 고평가된 주식이라고 말하며 사야 한다. 반대로, 시장 바닥에서 투자자들이 펀드에서 썰물처럼 빠져나가면, 매니저들은 이제 막 싼 가격대에서 매수한 주식을 팔아버려야 한다.

엎친 데 덮친 격으로, 빠져나간 투자자에게 현금을 마련해 주기 위해 포트폴리오 매니저가 주식을 팔아버리고 나면, 그로 인해 발생한 자본 이득세는 오롯이 남아있는 투자자들의 몫으로 돌아가게 된다.

모닝스타(Morningstar.com)의 홈페이지를 방문해 “성과(performance)”란에 들어가 보면, 각 펀드의 수익률 대비 투자자의 수익률을 비교해 볼 수 있다. 두 수치 간의 차이가 1 또는 2%보다 크다면, 핫 머니 투자 규모가 작은 다른 펀드를 찾아보는 게 좋을 것이다.

그리고 하락장에서 자금을 추가하고, 상승장에서 자금을 유지(이익을 실현해도 가능한 한 적게)한다면, 펀드보다 나은 수익률을 올릴 수 있을 것이다. 결코 시장을 이길 수 없을지는 모르겠지만, 환매하고 싶은 마음이 들 때 더 투자한다면(반대의 경우도 마찬가지), 펀드를 이길 수는 있을 것이다.

원문: 피우스의 책도둑 &