※ 편집자 주: 이 글은 wealthfront의 Tech IPOs, a good investment or not?을 번역한 글입니다.

평균 기술주 IPO 종목의 수익률을 평가하기 위해서는, 전체 기술주 IPO 종목을 대상으로 한 포트폴리오의 수익률을 살펴보고, 이를 S&P 500과 같은 일반적인 다각화 포트폴리오의 수익률과 비교해 보는 것이 합리적일 것이라고 생각한다. 이 같은 비교는 아주 간단하게 하는 것 또한 합리적일 것이다. 투자자들이 상대적으로 성숙되지 못한 기업에 투자함으로써 감수하는 추가의 위험을 적절하게 보상받을 수 있는지 어떤지를 평가해 보고 싶었다.

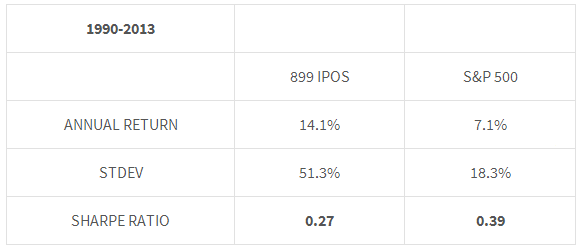

1990년부터 2013년까지 기술주 IPO의 성과 평가

1990년 1월 1일부터 2013년 12월 31일까지 시장에서 매수할 수 있었던 기술주 IPO 종목은 1,218개가 있었다. 이들 IPO 종목들을 조사하면서, 22개 종목은 티커 심볼(종목 코드)을 찾을 수 없었고, 297개 종목은 주가 정보가 없었다(이 두 군의 종목은 상장폐지되었거나, 주가가 아주 낮았을 가능성이 높다.) 이렇게 남은 899개 종목들에 대해 분석을 수행했다.

기술주 IPO 종목들의 성과를 평가하기 위해, 다음과 같은 가정 하에 가상의 포트폴리오를 만들었다: 899개 기술주 IPO 종목 각각에 거래 첫날 종가로 동일한 금액을 투자했다. IPO 공모가 대신 종가를 선택한 이유는 개인들이 IPO 종목을 공모가에 매수할 가능성이 아주 적기 때문이었다. 거의 모든 IPO 주식은 기관 투자자들이 예약해 놓고 있기 때문이기도 하다.

이어서, 시간 가중 수익률을 계산했다. S&P 500 수익률 계산 방법과 1:1 비교하기 가장 좋은 방식이기 때문이다. 또한 월간 수익률을 기준으로 기술주 IPO 포트폴리오와 S&P 500의 연간 표준편차를 계산했다. 이를 통해 각각에 대한 샤프 비율을 산출할 수 있었다. 샤프 비율을 산출한 이유는 각 포트폴리오의 위험-조정 수익률을 측정하기 위해서였다. 샤프 비율은 무위험 금리(3개월물 국채 금리)를 초과한 포트폴리오의 수익률을 그 표준편차로 나누어 얻어진다.

899개 기술주 IPO 종목의 연평균 수익률이 S&P 500 보다 훨씬 높았다. 기술주 IPO 종목이 일반적으로 미국 주식 시장보다 더 큰 위험 투자수단이며, 더 큰 위험은 일반적으로 더 높은 수익률로 이어지기 때문에, 충분히 예상할 수 있는 것이었다. 하지만, 기술주 IPO 포트폴리오의 위험-조정 수익률은 S&P 500보다 거의 1/3이나 더 낮았다(0.27 대 S&P 500 0.39). 이것은 IPO에 투자함으로써 위험을 감수할 가치가 없다는 점을 보여주는 것이다.

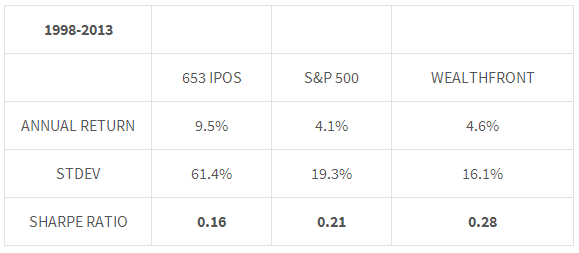

다각화된 포트폴리오 대비 기술주 IPO 포트폴리오의 평가

더 쉽게 말하면, 기술주 IPO 포트폴리오를 고전적으로 다각화된 포트폴리오인 당사의 평균 웰스프론트 포트폴리오(즉, 위험 허용도 0 내지 10 중 평균 웰스프론트 위험 허용도 7을 기초로 한 포트폴리오)와 비교하는 것이 합리적일 것이라고 생각했다. 기술주 IPO 포트폴리오와 S&P 500의 성과는 1998년 1월 1일 이후부터 살펴봐야 했다. 이 날부터 처음 웰스프론트 포트폴리오에 대한 인덱스 데이터를 얻을 수 있었기 때문이다. 1998년부터 2013년까지의 제한된 기간으로 인해 기술주 IPO 표본 종목이 653개로 줄어들었다. 아래 표는 이 기간 동안의 수익률 분석을 나타낸 것이다:

기술주 IPO 포트폴리오가 S&P 500 보다 높은 명목 수익률을 기록했지만, 변동성(표준편차)이 훨씬 더 컸기 때문에 위험-조정 수익률은 0.16 대 0.21로 훨씬 더 낮았다. 또한, 웰스프론트 포트폴리오가 위 두 가지 보다 상당히 좋은 위험-조정 수익률을 올렸다. 웰스프론트 포트폴리오가 더 낮은 위험(변동성)을 감안할 때 S&P 500보다 더 높은 명목 수익을 기록한 것은 다소 의외였다.

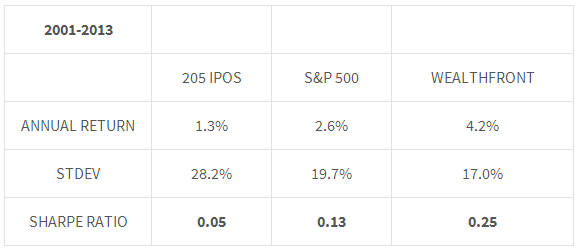

거품 조정

이 같은 결과를 비판하는 이들은 1998년부터 2013년 사이에는 이 분석에 상당한 영향을 미쳤을 2000년 3월의 기술주 거품 붕괴가 포함되어 있다고 지적할 수도 있다. 이런 우려를 없애기 위해, 2001년 1월 1일부터 2013년 12월 31일까지 위 세 가지 포트폴리오의 명목 수익률과 위험-조정 수익률을 살펴보았다. 분석 기간이 짧아진 관계로 IPO 표본 기업도 205개로 줄어들었다.

이를 통해서도, 기술주 IPO 포트폴리오가 최악의 위험-조정 수익률을 기록했으며, 웰스프론트 포트폴리오가 최고의 위험-조정 수익률을 달성했다. 이 기간 동안 기술주 IPO 포트폴리오의 명목 수익률이 S&P 500보다도 저조했다는 사실에 한 번 더 놀랄 것이다. 아마도 이 같은 부진은 1990년대 후반 높은 투기적 기술주 거품 기간 동안의 놀라운 수익률을 빼버린 결과라고 설명할 수 있을 것이다.

이 분석의 IPO 수익률은 과장되어 있다.

이 같은 분석을 바탕으로 볼 때, 일반적인 기술주 IPO 종목에 투자하는 것은 좋은 생각이 아니라고 말하고 싶다. 사실, 이 분석은 기술주 IPO의 성과를 과장하고 있다고 생각한다. 여기에는 상당한 생존 편향이 포함되어 있기 때문이다. 티커 심볼이나 주가 정보가 없어서 분석에서 배제해야 했던 313개 기업 중 대다수가 나머지 기술주 IPO 포트폴리오 보다 저조한 성과를 보였을 가능성이 높다. (*즉 분석한 포트폴리오에 포함되지 않은 기업들이 더 저조한 성과를 보였을 가능성이 높으므로, 이들을 포함시킨다면, 전체 포트폴리오의 성과는 더 낮아졌을 것이라는 의미.)

결론

아무리 찾아본다 해도, 폭넓은 기술주 IPO 종목에 투자함으로써 감수해야 할 위험을 적절히 보상받을 가능성은 낮아 보인다. IPO에 성공한 종목에게는 커다란 관심이 쏟아지지만, 유감스럽게도 IPO 이후 공모가보다 높은 주가를 기록한 종목보다는 그러지 못한 종목의 숫자가 더 많다. 최근 IPO 종목을 매수하기 전에 두 번만 더 생각하길 바란다. 확률은 여러분의 편이 아니다.

원문: 책도둑&

louis vuitton taschenDays Inn and Suites Orlando