*본 글은 The Wall Street Journal의 Stockpicking Is Dying Because There Are No More Stocks to Pick을 번역, 게재한 글입니다.

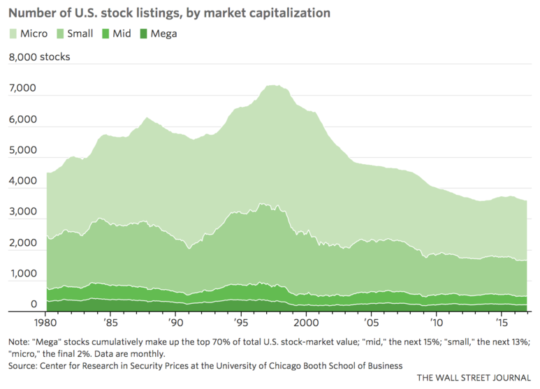

전체 상장 기업 중 절반 이상이 사라지는데 20년이 채 걸리지 않았다. 시카고 대학교 부스 경영 대학원의 주가 연구소(CRSP)에 따르면, 1997년 11월 당시 7,355개였던 미국 주식 중이 현재에는 3,600개도 안 된다.

데이터를 좀 더 들여다보면 “주식 피커(stock picker)”의 실적이 저조한 이유를 알 수 있다. 그리고 이렇게 상장 기업 수가 감소함에 따라, 시장을 이길 수 있다고 주장하는 최신 유행 투자 전략에 대한 모든 투자자의 회의적 시각이 더 커지고 있다.

CRSP에 따르면, 1997년 11월 당시 소형주는 2,500개 이상이었고, “초소형 주”는 거의 4,000개에 달했다. 다시 2016년 말로 돌아오면, 소형주는 1,200개가 안 되고, 초소형 주는 1,900개 이하로 떨어졌다. 2000년부터 2012년 사이에 상당수의 기업이 점차 사라졌지만, 이전 수치로 회복될 조짐은 보이지 않고 있다.

애널리스트들은 주식 수 감소 요인을 몇 가지로 설명한다. 규제 당국의 불필요한 요식 행위가 중소기업의 상장과 유지 의지를 저해하고, 벤처 캐피털 자금의 홍수로 신생 기업이 더 오래 비상장 상태로 머물 수 있게 되었으며, 신규 상장 주식 규모가 인수되거나 파산한 기업을 대체할 만한 수준에 미치지 못하며, 기업 인수를 통해 상장을 폐쇄하는 사모 펀드의 수가 증가하고 있다는 것 등이다.

뉴욕 크레디트 스위스의 투자 전략가 마이클 모부신은 올봄 내놓은 보고서 “The Incredible Shrinking Universe of Stocks”에서, 주식 피커들에게 있어 남아있는 선택지를 놓고 차별화를 시도하기란 시장이 지금보다 두 배나 많은 주식으로 구성되어 있을 때보다 “훨씬 더 어려운 게임”이라고 말한다.

그 이유는 바로 살아남은 기업들이 “더 작아졌고, 더 커졌으며, 더 오래됐고, 수익성은 더 높아졌으며, 분석하기도 더 쉬워졌기” 때문이라고 그는 말한다. 주식 선별 경쟁이 훨씬 더 치열해졌다.

소형주 펀드를 보자. 이들은 종종 시가총액 순위 1,001위에서 3,000위까지의 미국 주식을 포괄하는 러셀 2000 지수와 비교된다. 시카고 대학교의 재무 교수인 루보스 패스터는 “20년 전에는 러셀 2000에 포함되지 않은 주식이 4,000개가 넘었습니다.”라면서, “현재 그 숫자는 1,000개 미만입니다.”라고 말한다.

때문에 지수 밖, 즉 특판가의 주식을 찾을 수 있는 바로 그곳에서 모험을 감행하는 펀드 매니저들에게 고를 만한 주식의 수가 훨씬 적어졌다. 주식 수는 줄었는데 몰려드는 자금이 많아지면서 일부 펀드 매니저는 가치와 상관없이 무차별적인 매수에 나설 수밖에 없어졌다.

에릭 신나몬드는 견실한 소형주 투자 실적을 갖고 있는 베테랑 포트폴리오 매니저다. 작년 그는 과감한 결정을 내렸다. 운용 자금이 약 4억 달러에 달하던 뮤추얼 펀드 애스턴/리버 로드 인디펜던트 밸류를 폐쇄하고, 투자자들에게 투자 자금을 되돌려 준 것이다.

그는 “소형주의 주가가 너무 미쳤기 때문에 제 스스로를 해고했습니다.”라면서, 매수할 주식을 찾을 수 없었기 때문에 제 포트폴리오는 현금 비중이 90%나 됐습니다. 투자를 계속한다면, 손실을 볼 것이 확실했습니다.”라고 말했다.

그는 “전문적으로 해오던 일 중 가장 힘든 일이었지만, 선택의 여지가 없다고 생각했습니다. 우리 회사가 과대평가되어 있다는 사실을 알았기 때문입니다.”라고 덧붙였다.

Mr. 신나몬드는 자신이 보기에 주가가 다시 매력적이 되면 시장에 되돌아가기를 희망한다. 그는 최근 상황이 영구적일 것으로 생각하지는 않는다. 하지만 수천 개 기업이 증발했다는 것은 한 가지 지속적인 결과를 낳을 수 있으며, 많은 투자자를 깜짝 놀라게 할 수도 있다고 생각한다.

모부신이 지적한 역사적 수익률에 대한 대부분의 연구조사는 상장 주식 수가 지금 보다 두 배나 많았던 시절을 기반으로 한 것이다. 그는 “상장 기업의 수가 이렇게 차이 나는 상황에서 이전 수치에 근거한 우리의 추론이 더는 유효하지 않을 수도 있다.”고 말한다.

시스템 투자 또는 스마트 베타 투자라고도 하는 이른바 팩터(factor) 투자는 일반적인 위험 및 요소를 기반으로 한 번에 수백 또는 수천 개의 주식을 고른다. 이때 자산 가치 등과 대비해 시가총액, 매수 가격 및 규모가 결정된다.

하지만 역사적으로 이런 많은 팩터 투자 방식이 거둔 초과 수익은 주로 초소형 기업을 통해 이루어졌을 것이다. 정확히 말하자면 시장에서 무리 지어 사라진 기업들 말이다.

앞으로도 소형주나 싼 “가치주“가 과거처럼 인상적으로 시장을 앞서갈 것이라고 예단하기에 앞서, 더 이상 존재하지 않는 수천 개 소형주들이 불어주던 순풍 없이도 그런 성과를 보일 수 있을까를 생각해 봐야 한다.

지난 8년 동안 미국 주식 시장 규모는 3배 이상으로 늘어났기 때문에, 그렇게 많은 기업이 사라져 갔어도 재앙이 되지 않았다. 하지만 시장에서 가장 유행하는 투자 전략 중 일부가 보여줄 미래 수익성은 과거처럼 눈부시지 못할 수 있음을 암시하는 것이기도 하다.

원문: 피우스의 책도둑 &