미국과 한국 사이의 송금(wire transfer)은 소액이라도 650-1,000달러 기준으로 보내는 쪽 약 10-15달러, 받는 쪽 약 10-15달러, 도합 30달러 정도의 수수료를 낸다. 액수가 커지면 커질수록 수수료도 당연히 증가한다. 아깝지 않은가. 고작 100달러 보내자고 30%나 되는 수수료를 낸다. 이만한 비능률이 있을까.

오랜 시간 동안 한국과 미국을 오가면서 송금을 하고 받을 일이 참 많았다. 고등학교부터는 생활비를 송금 받았고, 대학교 다닐 때는 한국에 있으면서 미국 계좌로 돈을 넣어야 할 때 송금했다. 그때마다 수수료가 아깝다는 생각만 들었다. 1,000-2,000만 원 같은 목돈도 아니고 해봐야 100만 원 안 되는 돈이니. 3만 원이면 큰 돈은 아니지만 프로포셔널하게 생각하면 진짜 양아치 급 수수료다. 나 같은 고객이 시장엔 많다. 경조사, 해외에 나가 있을 때 월세 내기, 두고 온 미국 계좌에 현금이 없어 내가 나한테 보낼 때도 많았다.

이러한 시장의 비효율성을 고객 가치 입장에서 해결하려고 했던 스타트업은 좀 되었다. 한국의 송금 스타트업인 센트비(Sentbe)도 처음엔 미국-한국 송금 서비스를 제공하다가 현재는 동남아 시장으로 포커스를 바꾼 상태다 (소액 송금이 빈번하게 일어나는 시장이다). 가장 큰 이유 중 하나는 미국의 엄격한 법적 규제 때문이다.

모두가 알고 있으면서도 쉽게 해결하려고 하지 않는 문제를 해결하려고 도전장을 내민 스타트업이 있다. 소다트랜스퍼(Sodatransfer). 이름은 좀 펑키하지만 해결만 한다면 시장에서의 입지는 굳힐 수 있을 만하다.

기존의 해외 송금 서비스는 매우 복잡하고, 느리고(2-3일), 수수료가 비싸다. 이를 해결하기 위해 소다트랜스퍼는 두 가지 전략을 내세웠다.

- 제품의 편리성(UI/UX)

- 백엔드 절차 효율 극대화

더 벨에 따르면 소다트랜스퍼 역시 기존 국제 송금 네트워크 (SWIFT)를 사용하지만 각 고객의 송금액을 한 자리로 모으고 큰 액수로 정산하는 방식이라고 한다. 쉽게 말해 친구가 돈 보낼 때 같이 보내는 셈이라고 보면 된다.

2017년 4월 기준 소다트랜스퍼의 고객은 미국에만 4,000명, 송금 건수 성장률은 월평균 50%다. 소다트랜스퍼가 책정한 수수료는 송금액의 1%. 500달러 미만은 5달러다. 파운딩 팀은 미래에셋에서 소프트웨어 엔지니어와 브랜딩 관련 업무를 하다가 퇴사하고 소다트랜스퍼를 시작한 것으로 보인다.

소다트랜스퍼의 배경이나 일 관련 얘기는 잠시 접어두고, 제품 얘기를 해보자.

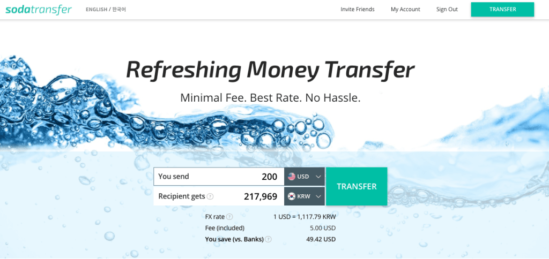

메인 화면(뭔가 쪼까 shady하다. 물 사진 대신 다른 걸 넣었으면 하는데ㅎㅎ). 메인 화면에 고객이 송금하고 싶은 액수 및 화폐를 정하고 TRANSFER를 누르면 다음 단계로 넘어간다.

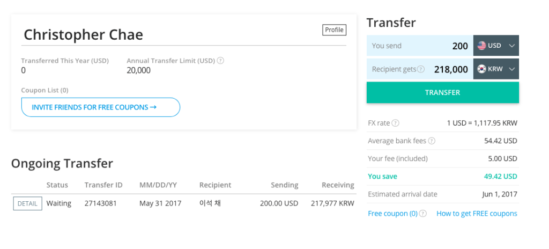

마침 미국은 아버지의 날이라 아빠한테 소고기 사 드시라고 200달러를 보내보았다. 5월 31일 보냈는데, 예상 입금일이 6월 1일이다. 실제로는 6월 2일 쯤 도착했다. 환율도 괜찮고, 직관적인 송금 경험도 나쁘지 않았다. 여기서 한 번 더 TRANSFER를 누른다.

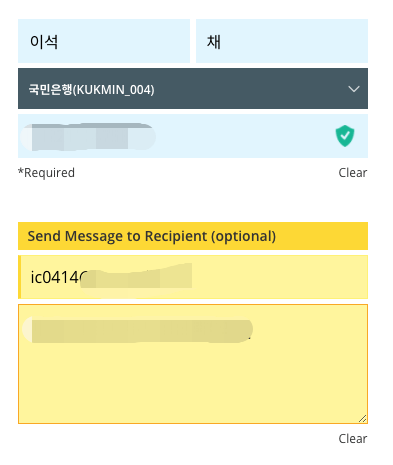

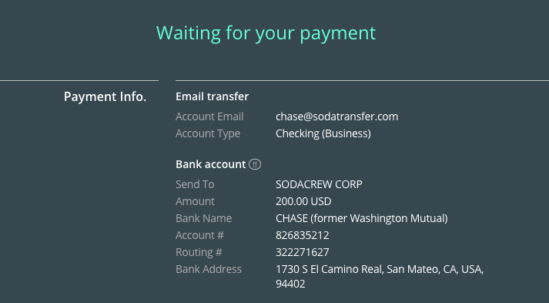

수취인의 정보(이름, 은행, 계좌번호)를 적는다. 그다음 단계에서는 소다트랜스퍼가 사용하는 은행인 Chase나 Bank of America 둘 중 하나를 선택해 보낼 돈을 송금하면 된다. 여기서 두 가지 선택 사항이 있다. 첫 번째는 추가 수수료가 붙지 않는 이메일로 돈을 보내는 방법, 두 번째는 수수료를 내고 와이어 트랜스퍼(Wire transfer)를 하는 것이다.

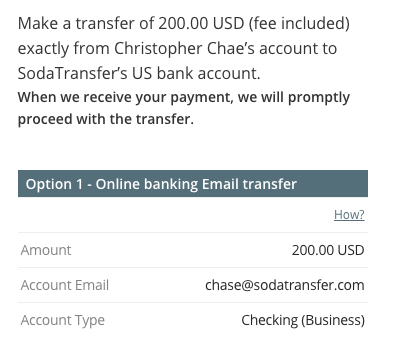

요새 미국 은행들은 다 이메일로 돈을 주고받을 수 있게 해놨다. 이메일이 가장 편하고 무료니까 이메일로 돈 보내면 된다. Chase는 소다트랜스퍼가 제공하는 이메일 주소로 퀵페이로 보내면 되고, BoA도 마찬가지로 페이 온라인(Pay Online) 기능을 사용하면 된다.

그 후에는 Confirmation 스크린이 나온다.

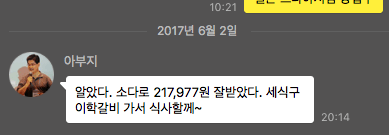

이후 실제로 고객이 소다트랜스퍼의 Chase/Bank of America 계좌로 돈을 입금하면 그다음 날 합계 금액을 한 번에 보낸다. 그 후에는 수취인에게서 이런 메세지가 온다.

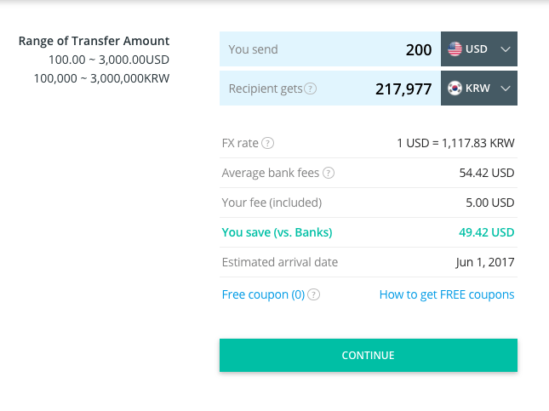

연 송금 한도는 2만 달러다. 이걸로 사업을 한다거나 그냥 겁나 부자라서 1년에 그 이상으로 보내는 사람이라면 애초부터 기존 수수료가 비싸다고 느끼지는 않았을 터. 평범하게 쓰기엔 충분한 금액이라고 본다.

사용해 본 결과,

- 초기 단계의 서비스로는 아주 좋은 수준의 제품이다. 서비스 메세지, 서비스 플로우 등. 괜찮은 수준의 제품인 듯.

- 아직도 백엔드 과정이 궁금하다. 어떤 방식으로 송금액을 disaggregate하는 지가 제일 궁금하다. 하루에 요청된 모든 송금 건수를 한 개의 transaction으로 묶은 다음, 한국으로 송금, 그리고 그 다음 절차 말이다.

- 수수료가 너무너무 싸다. 건당 5달러면 지금 상황에선 무료나 다름 없는 파격적인 가격인 듯.

스타트업 타령하고 앉아있는 사람으로서 평가해 본다면 다음 투자 받는 데는 큰 어려움이 없어 보인다. 공격적인 유저 베이스 확장, 제품 개선, 절차 자동화 및 수익 다각화 같은 과제가 남아 있다. 직접적인 송금 업무에 있어 본 팀은 아니지만 그래도 제 1 전선인 미래에셋에서 금융권 업무를 해왔던 사람들이기도 하고 말이다.

다만 서비스 플로우 중 고객이 소다에게로 직접 돈을 보내야 하는 건 팀도 알고 있겠지만 불편하고 매끄럽지 못한 절차다. 심지어는 소다 서비스를 이탈해서 진행해야 하는 절차이기도 하다. 이걸 없앨 수 있는 차선책은 금융권 API를 받아서 BoA, Chase, Citi, Wells Fargo 정도의 대형은행 로그인을 할 수 있게 하는 거다. 실제로 해보지는 않아서 얼마나 비싼지는 모르겠다. 하지만 다른 핀테크들이 선택하는 루트인 걸로 봐서는 확실하고 안전하고 고객이 소다 서비스를 이탈하지 않아도 되게 하는 방법이다.

나중에는 고객 계좌를 소다에 연동해 놓고 쓸 수 있게 해도 괜찮겠다. 무료로 소다트랜스퍼 서비스를 이용해볼 수 있다(여러분이 무료로 쓰면 나도 무료로 이용할 수 있다ㅎㅎㅎ).

원문: soob in suit.