I. 버버리 기업 분석

버버리(Burberry)는 영국의 자존심, 대표적인 브랜드이자 소비재 기업으로 1856년에 처음 런칭되었다. 현재는 버버리 그룹(Burberry Group Plc)이란 이름으로 런던증권(LON)에 상장된 공개기업이다. 2015년에 $3.9B의 매출을 기록했으며 연평균성장률은 13.12% (2011–2015)이었다.

제품의 디자인, 제조, 마케팅, 유통, 판매까지 주관하는 기업으로써 엄청나게 다양한 제품군을 갖고 있다. 온라인과 더불어 다양한 채널로 제품을 유통하고 있으며 wholesale과 라이센싱 사업도 병행하고 있다(라이센스 = 3rd Party 라이센스 사업은 버버리 상표를 다른 사업자에게 허가해주어 제품을 제조하고 판매할 수 있게 하는 방식). 2015년 3월까지 214개의 직영 리테일 스토어와 백화점을 포함해 213개의 대리점, 그리고 57개의 아울렛을 운영했으며 온라인을 통해서도 판매하고 있다.

대표적인 제품군은 “plaid”라 불리는 체크무늬 패턴인데, 2016년 오늘날에도 plaid가 들어간 버버리의 제품이 전체 매출의 25%를 차지한다. 주력 상품은 트렌치코트로 영국 왕실에서도 공식적인 행사에 입고 나올 만큼 영국의 상징성 또한 내재하고 있다.

I–i. 버버리 그룹의 SWOT

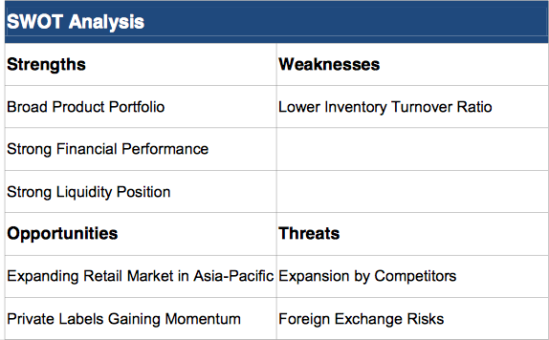

강점 Strength

- Broad Product Portfolio: 버버리는 여느 명품 브랜드들처럼 다양한 제품 포트폴리오를 보유하고 있다. 최상급 명품 계열인 ‘버버리 프로섬(Prorsum)’을 필두로 남성, 여성 의류를 비롯해 가방, 벨트, 주얼리, 선글라스, 목도리, 향수, 신발 등을 판매하고 있다. 또한 다른 브랜드에 비해 액세서리에서 큰 두각을 나타내고 있다. FY2015에는 액세서리가 그룹 전체 매출의 35.4%를 차지했다. 작은 스케일을 유지하는 대신 주력 사업에 집중하면서, 포보스(Forbes) 지에 따르면 2011년에 세계 최대의 어패럴 10위 기업에 들기도 했다.

- Financial Performance: 버버리 그룹의 재무제표는 ‘예쁘다’. 2014–2015 성장률만 8.3%를 기록했다. 스테티스타(Statista)에 따르면 같은 해 세계 리테일 매출 증가율은 6.4% 정도였다.

- Extensive Distribution Network: 위에서 말했듯 버버리는 전 세계에 걸쳐 214개의 직영점과 213개의 대리점, 57개의 아울렛을 운영하며 온라인으로도 44개국에서 유통하고 있다. 3rd Party 프랜차이즈 버버리 스토어도 67개나 된다. 이렇게 많은 브릭 앤 모타르(brick and mortar) 스토어는 어떻게 보면 부담이 될 수도 있겠지만 현재로써는 다양한 고객층에게 다가가는 강점으로 볼 수 있다.

약점 Weakness

- 재고회전율: 2015년 버버리의 재고회전율(Inventory Turnover Ratio)은 1.7이었다. 다른 브랜드들이 120–200일 만에 재고를 처리하는 데 비해 캐나딘(Canadean)에 따르면 버버리는 재고를 모두 처리할 때 걸리는 시간이 약 210일이다. 재고 비율이 높을수록 기업은 관리비용을 절감할 수 없고 매출이 떨어질 수밖에 없다. 대표적 SPA 기업인 인디텍스의 ZARA는 혁신적 재고관리시스템을 통해 재고비율을 현저히 낮춘 바 있다. 또 다른 경쟁브랜드 구찌(Gucci)의 로 메티리얼(raw material) 재고회전율은 5.3, 완제품 회전율은 13.5나 된다. 이에 비해 1.7은 너무나도 낮은 수치로 볼 수 있다.

- M&A와 스케일의 부재: 루이비통, 디올 등의 모기업인 LVMH와 비교했을 때 매출액으로만 따져도 약 10배의 차이가 난다(약 $30 B). 당연한 얘기일 수도 있겠지만 LVMH는 활발한 M&A 활동과 스케일링을 통해 루이뷔통을 넘어 시계브랜드인 태그호이어(Tag Heuer), 젊은 의류 명품 켄조 등을 포함해 다양한 명품리테일 사업을 운영하고 있다. 그에 비해 버버리는 타 브랜드와의 가맹(affiliation)을 최소화하고 버버리 브랜드를 버버리 내에서만 운영하기를 고수하며 이는 장기적으로 보았을 때 다른 플레이어에 비해 다소 약점으로 굳어질 수가 있다. 주주적 가치만 따져봐도 스케일링과 활발한 M&A 활동이 어느 정도는 필요하다.

기회 Opportunities

- Expanding Retail Market in APAC?: 아시아·태평양 지역의 리테일 시장은 아직도 성장세이다. 한국을 제외한 일본과 중국에는 큰 성장기회가 있을 것으로 보고 버버리는 2015년에 약 $220M를 투자해 오사카와 상하이 등에 플래그쉽 스토어 리모델링과 새 스토어를 오픈했다.

- E–Commerce: 2014년 아·태 지역의 온라인 리테일 섹터의 총 매출은 약 $274.2B로 전년보다 33% 성장한 것으로 집계된다. 2019년까지는 159.9% 성장(약 $712.4B)할 것으로 보고, 마찬가지로 유럽과 북미도 성장추세이다. 버버리 온라인 숍은 이미 11가지 언어를 지원하며 모바일과 이커머스 서비스/fulfillment에 충분한 투자를 단행했다. 이와 같은 부분은 향후 온라인 매출 증대에 맞춰 버버리에 큰 기회가 될 것으로 보인다. 디지털 역량을 강화하는 게 버버리만의 특화된 장점이 될 수 있을 것으로 보인다.

위기 Threats

- Competitiors’ Expansion: 글로벌 리테일/어패럴 시장은 성장성이 낮은 편이고 경쟁이 치열한 시장이다. 이 업계에서 고려되는 경쟁점이 브랜드 인지도, 제품 소싱, 제품 스타일, 제품 퀄리티, 가격, 스토어 디자인, 고객 관리, 그리고 제품 제조 및 유통/배송에 들어가는 시간 등이다. 이 다양한 부분에서 우위를 점하려면 큰 비용과 많은 시간이 들어가게 된다. 또한 글로벌 브랜드뿐 아니라 로컬 브랜드들의 시장 진입이 위협적인 행보가 될 것으로 보인다. 로컬 브랜드들은 해당 지역과 정서에 맞는 프로포션을 보유하고 있으며 이들의 성장은 글로벌 브랜드인 버버리에 큰 영향을 미칠 것이다. 또한 전 세계를 상대로 영업하는 글로벌 브랜드인 버버리는 해외 환율 변동에 큰 영향을 받는다. 각기 다른 환율 변동으로 인해 버버리에는 불안정한 매출을 지켜볼 수밖에 없을 것이다.

- Weaker brand positioning: 아마 내가 생각했을 때 가장 큰 위협이 아닐까 싶다. 버버리는 여태 조르지오 아르마니(Giorgio Armani), 구찌 등의 브랜드와 폴로 랄프 로렌(Polo Ralph Lauren), 코치(Coach), 마이클 코어스(Michael Kors) 등의 브랜드 사이에서 애매한 위치에 있었기 때문에 명확한 포지셔닝을 제대로 할 수가 없었다. 사실 그래서 새로운 럭셔리 라인업인 프로썸을 출시한 것인데 여전히 버버리에는 제대로 된 포지셔닝 전략이 없다. 어중간한 포지션으로는 경쟁의 위협을 막을 수 없을 것이다. 한 마디로 버버리는 아주 명품도 아니고, 그렇다고 해서 준명품도 아닌 애매한 브랜드다.

- Counterfeit Goods Market: 유사 제품, 짝퉁 제품 시장은 아직도 성장 중이다. 불법임에도 엄청난 수요로 인해 2014년에 IPR(Intellectual Property Rights) 압수 건수는 약 2만 3,140건에 달했다. 짝퉁 제품의 가격은 진품의 4-30% 정도밖에 안 된다. 모든 명품 브랜드가 같은 문제로 고민하겠지만 짝퉁 브랜드의 존재와 그 수요는 ‘명품’을 고수하는 브랜드의 인식을 낮출 수 있으며 고객들의 만족도를 낮추게 된다.

I–ii. 과거 버버리의 문제

20세기 초기에만 해도 버버리는 영화 ‘카사블랑카’ ‘티파니에서의 아침을’ 등에 등장하며 세계적인 명품 브랜드로 큰 인기를 누렸다. 그러나 점차 늙은 브랜드, 트렌드를 앞서기는커녕 따라잡지도 못하는 브랜드로 인식되었다. 단기간의 급진적 성장을 위해 버버리 그룹은 라이센싱 사업에 투자하게 되는데, 이는 버버리에게 20세기 리테일 시장에서의 큰 성장을 안겨줄 수 있었다. 그러나 비교적 라이센스 사업 비중을 늘리고 유통·판매는 소홀히 하게 되어 1990년대 말이 되자 브랜드 매니지먼트를 효율적으로 하지 못해 프리미엄 인지도를 유지할 수 없는 상황이 되고야 말았다. 고객 연령대도 점점 장년층의 남성과 아시아계 여행객들로 채워지고 있었다. 분명 매출은 증가하고 있었으나 순이익은 하락하고 있었다.

I–iii. 1998년 로즈 마리 브라보 CEO 취임

1998년에 취임한 로즈 마리 브라보(Rose Marie Bravo)는 미국의 백화점인 삭스 피프스 에비뉴(Saks Fifth Avenue)의 CEO 출신이다. 브라보는 25년간의 리테일 사업경험이 있었고 버버리에는 그녀의 축적된 경험과 넓은 인적 네트워크, 그리고 패션에 대한 남다른 감각이 필요했다.

브라보는 취임하자마자 경영진 교체를 촉구했고 리테일 선두(스토어, 백화점 플로어 등에서 직접 고객을 응대하는 곳)에서 일해본 사람들로 경영진을 채워나갔다. 그들은 그 누구보다도 더 고객을 잘 알았고 가격점과 브랜드를 어떻게 만들어야 고객들의 환심을 살 수 있는지 잘 아는 사람들이었다.

브라보는 또한 기존의 브랜드 이름인 ‘Burberry’s’에서 ‘s’를 빼고 ‘Burberry’로 변경했고 당시 트렌드와 문화를 반영한 새로운 패키징과 로고를 선보였다. 브랜드 포지셔닝 역시 좀 더 젊은 세대층으로 옮겨가고자 노력했으며 기존의 중후한 느낌을 덜고 ‘aspirational, but also functional’을 추구하고자 했다.

버버리의 위기는 다른 것보다도 재고를 효율적으로 처리하지 못하는 것에 있었다. 브라보는 재고율을 줄이기에 앞서 버버리가 내놓는 제품 수를 줄이도록 했다. 10만 개에 이르던 스톡 키핑 유닛(Stock Keeping Unit, SKU)을 약 2만 4,000개로 과감히 줄였고 이는 제품 간의 일관적인 디자인을 유지하고 낙후된 제품은 과감히 버린 것으로 해석할 수 있다.

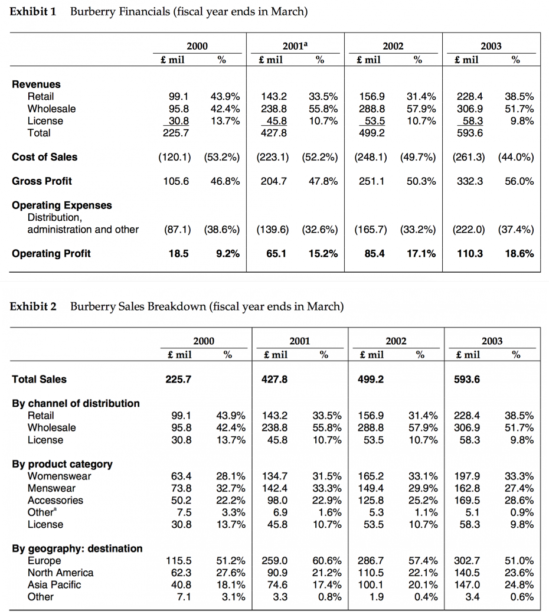

브라보는 브랜드의 고급스러움을 높이기 위해 하이엔드 컬렉션인 버버리 프로섬을 출시했다. 그 후 젊고 트렌디한 고객층을 사로잡기 위해 버버리 브릿(Brit)을 출시했고 두 브랜드 모두 성공적인 라인업으로 성장할 수 있었다. 2000년대에 들어서 버버리는 매출이 2배 이상 성장했고 wholesale 비율을 늘려 재고 처리의 효율성을 높였다. 2000년 18%에 불과하던 아·태 지역 매출은 2003년에 들어서는 25% 이상으로 증가했다. 또한 원가비용절감을 단행해 2000년 53.2%에서 2003년 44%로 감소시켰다. 당기순이익도 10%나 증가했고 영업 이익(Operating Profit)은 두 배 성장했다.

II. 버버리의 현재: 브라보의 은퇴 후

2006년 브라보는 안젤라 아렌츠(Angela Ahrendts)를 CEO로 임명하고 은퇴했다. 그 후 버버리는 연 매출 $3B 이 넘는 거대기업으로 성장했고 그 후 전 버버리 그룹 크리에이티브 총괄 크리스토퍼 베일리(Christopher Bailey)가 CEO로 재직했며. 베일리는 크리에이티브 출신으로써 브랜드 가치와 제품에 큰 기여를 했다. 2016년 7월 버버리 그룹은 LVMH 그룹 산하에 있는 셀린느(Celine)의 CEO인 마르코 고베티(Marco Gobbetti)를 CEO로 임명한다고 밝혔다. 고베티는 2017년 초부터 6개월간 아·태 비즈니스를 담당한 뒤 CEO에 취임할 예정이고 베일리는 그룹의 CCO로 재직한다.

앞으로 고베티와 버버리의 과제는 장기적으로 유니크한 포지셔닝과 도태된 재고 처리 방식 개선이다. 더 나아가 지속적으로 감소하는 매출에 대한 대책을 세워야 할 것이다. 이에 대한 주주들의 심리도 설득해야 할 필요가 있다. 2016년 6월 기준으로 지난 52주간 버버리의 주가는 약 33% 정도 감소했다. 중국의 경제성장률 감소에 따른 매출 감소라고 볼 수도 있겠으나 다른 리테일 브랜드들은 여전히 강세다. 이는 버버리의 마케팅과 브랜드 매니지먼트에 문제점이 있는 것으로 판단되며 버버리가 풀어야 할 중대한 숙제다.

원문: soob in suit.

참고

- Moon, Youngme. Burberry Case Study. Harvard Business Review. 2004.

- Canadean Research. Burberry Group Plc. Canadean. 2015.

- MarketLine. Burberry Group Plc. Marketline. 2015